自分の評価額が急に下がり始めたとき、多くの人はやきもきして心配になります。「これは一時的な下落なのか?本格的な暴落の始まりなのか?」「耐えるべきか、損切りして逃げるべきか?」答えが出ないまま時間だけが無駄に過ぎていく——

自分の評価額が急に下がり始めたとき、多くの人はやきもきして心配になります。「これは一時的な下落なのか?本格的な暴落の始まりなのか?」「耐えるべきか、損切りして逃げるべきか?」答えが出ないまま時間だけが無駄に過ぎていく——

投資本やSNSでは、よくこんな数字を見かけます。「株式70%・債券30%が最適」「若いなら100%株式でOK」しかし、この配分を真に受けて、新NISAをやめざるおえなくなる人がいるのも現実です。 なぜそんな事が起きるのでしょうか?

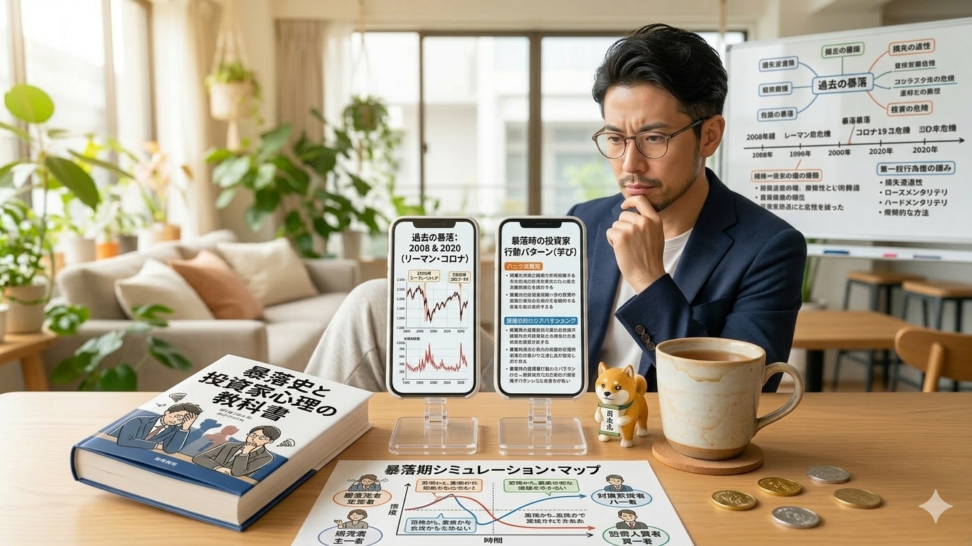

市場の急落時、投資の初心者の多くの不安は、「どこまで下がったら危険水域なのか分からない」ことから生まれます。なんとなく怖い」という感情を、具体的な数字に変換することで、初めて冷静な判断ができるようになります。

新NISAで投資を始めると、誰もが一度は同じ不安にぶつかります。「下がったらどうしよう」「元本割れしたら我慢できない」 この不安は自然なものです。しかし、

新NISAを始めたいと思って調べていると、こんな不安を感じていませんか?「もし下がったらどうしよう」「途中でやめたくなったらどうする?」

多くの人が勘違いしている「1,800万円」の本当の意味。新NISAを始めた方から、最も多い質問があります。「1,800万円の枠って、一度使ったらもう戻らないの?」

「新NISAって結局なに?」「自分にも本当にメリットあるの?」──そんな疑問を持つ投資初心者さんのために、新NISAのポイントをぜんぶまとめたガイドです。

資産形成のための2つの非課税制度「新NISA」と「iDeCo」。制度設計が全く異なる両者の特徴、税制メリット、流動性の違いを理解することで、あなたのライフステージと家計に応じた「最適な活用方法」が見えてきます。

「退場しない」ために、脳の罠を知っておこう。新NISAを始めたばかりの人は、暴落時に「売るべき? 耐えるべき?」と迷います。でも本当の敵は相場じゃなく、自分の脳が仕掛ける「損切りを拒否する心理トラップ」です。