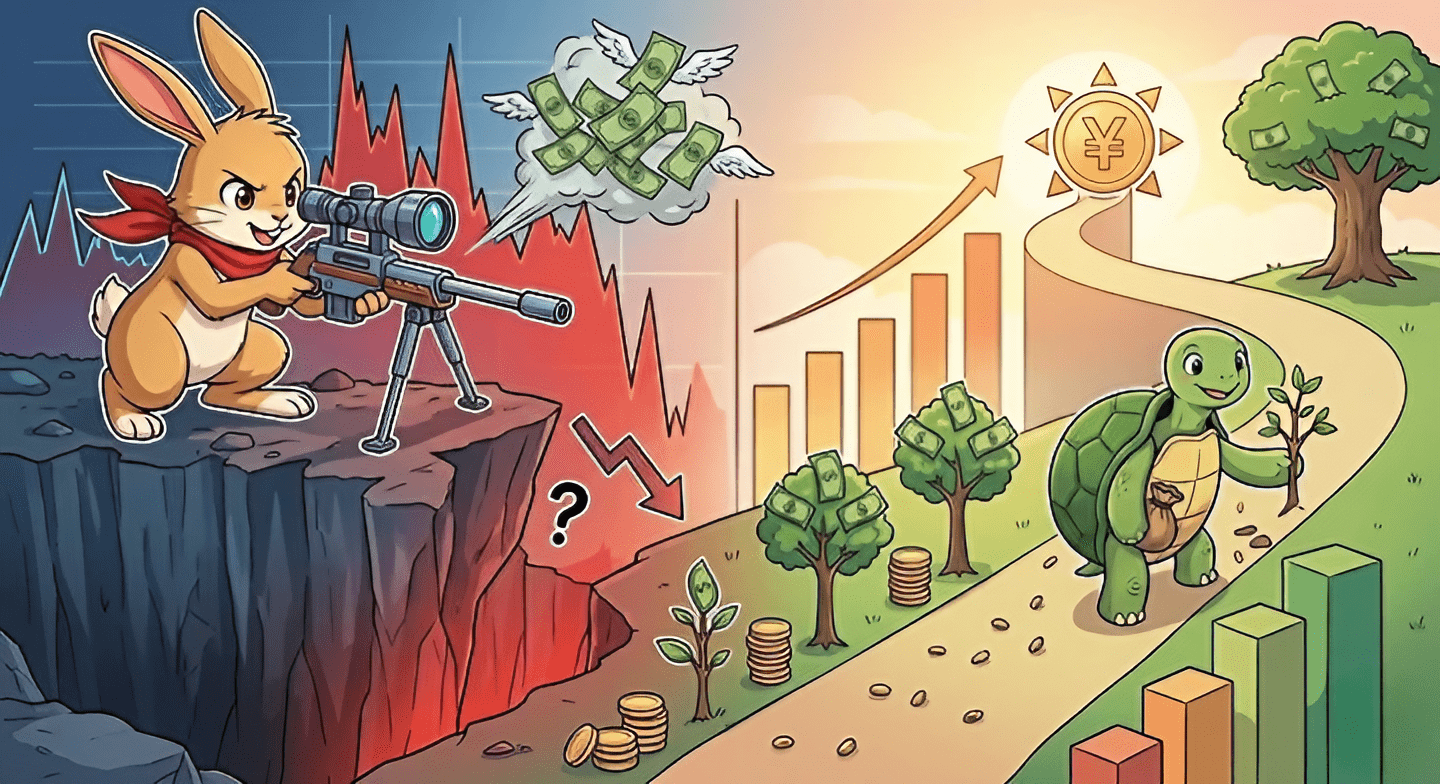

なぜ投資スナイパーは積み立て組に勝てないのか?

──

「株は安い時に買って高い時に売って儲けるものでしょ?」

新NISAの積み立て投資でも、同じような考えを持っている人が少なからずいます。RSIが20~30%を切ったら、100日移動平均線を割ったら、バーゲンセールだと思って一括スナイプ投資する。その戦略は理にかなっているように聞こえます。しかし、過去20年のデータを見ると、多くの「投資スナイパー(うさぎ)」は、何も考えずに淡々と積立を続けた「亀」に惨敗しています。リーマンショックで退場した投資家、新NISAで同じ失敗をした人たちの実体験から、なぜ「暴落狙い」がこんなに失敗するのか?

その本質を解き明かします。

新NISAのような長期投資の場では、「最高のタイミングを狙う投資スナイパー」より「何も考えずにコツコツ積立を続ける亀」が圧倒的に勝つという歴史的事実があります。

理由は3つ:①タイミング予測は実質的に不可能(どんなプロでも難しい)、②待機中の機会損失が想定以上に大きい(上昇トレンド中の下落は「安い」ではなく「相対的に安い」に過ぎない)、③複利効果は「市場にいる期間」が全てを決める(1年待つことで数年分の複利が失われる)。

本記事では、過去20年のデータ検証、リーマンショックで退場した投資家の告白、そして新NISAの本質を通じて、「スナイパー戦略がなぜ負けるのか」を徹底的に検証します。

博士、新NISAが始まってから株価が高すぎて、なかなか買えません…。

株価が下がったときに、全力投資した方が効率いいですよね?

ふむ、いわゆる「投資スナイパー」戦略じゃな。安くたくさん買って、上がったら売る。投資の王道に見えるが、実はそこには恐ろしい罠が潜んでおるんじゃ。

罠? 安く買えれば、あとは上がるだけじゃないですか?

過去20年のデータが実証しとる。スナイパー(うさぎ)がスコープを覗いて「今か今か」と暴落を待っている間に、何も考えずに淡々と種を植え続けた亀(積立組)が、はるか先まで行ってしまった例が山ほどあるんじゃよ。

第一章:「底」を狙い撃つスナイパーの野望と現実

NISAがはじまって以来、積立投資初心者のあいだで「ベストなタイミングで、安くたくさん買う」という考え方を持つ人が少なからずいます。毎日チャートとテクニカル指標とのにらめっこです。

はたして彼らに勝機はあったのでしょうか?

- 「100日移動平均線を下回ったら、底が近い」→ その時に一括投資

- 「RSI(相対力指数)が20%以下になったら、売られすぎ」→ その時が買い

- 「金利が上昇している局面では、いずれ下げトレンドが来る」→ 暴落を待つ

- 「今は高値圏。数ヶ月待てば必ず下がる」→ 現金ポジションを保ち続ける

- 「トランプ大統領や要人のネガティブ発言がまたくる」→ 現金ポジションを保ち続ける

これらの指標や考え方は、一見すると理にかなっています。実際、短期トレーディングではこうした手法が有効な場合も多々あります。

しかし、長期投資の世界では、この戦略は致命的な弱点を持っています。

例えば、100日移動平均線を下回った時だけ買うルールにしたとしよう。これなら年に平均1〜2回はチャンスがある。じゃがの、上昇トレンドの中では「暴落した今の価格」が「1年前の高値」より高いことがよくあるんじゃ。

えっ! 暴落してるのに高いんですか?

うむ。それが長期投資の罠なんじゃ。短期的には「下がった」かもしれんが、中期・長期的には「まだ高い」という状況は珍しくない。

スナイパーはその「短期的な下落」を「買い場」と勘違いするんじゃよ。

第二章:過去20年で検証!スナイパーが負ける理由

シナリオ:「底値タイミング」と「積立」の20年間対比

2006年から2026年までの過去20年間を例に取って、スナイパー戦略とコツコツ積立戦略を比較してみましょう。

- 戦略A:完全な積立投資

毎月3万円を機械的に積立投資。リーマンショック、コロナショック時も積立継続。

20年後の資産:約1,390万円 - 戦略B:スナイパー戦略

毎月3万円を現金で貯蓄して待機(利回り0%)。-30%以上下落の底値が来たら、その時点までに貯まっている全額を一括投資。また貯蓄を再開して次の下落を待つ。

(底値での購入は現実的に不可能だが、スナイパーに最大限有利な条件として仮定) - 戦略C:「底値を完璧に当てる」超理想系エスパー

毎回のピークとボトムを完璧に予測。安く買って高く売る。

(現実には不可能だが、参考値として仮定)

20年後の資産:約3,200万円

| 戦略 | 投資元本 | 投資行動 | 20年後資産 | 利益率 |

|---|---|---|---|---|

| A:積立投資 | 720万円 | 毎月3万円×240ヶ月 | 約1,390万円 | +93% |

| B:スナイパー | 720万円 | 2回の底値一括投資 ・リーマン底(2009年3月):108万円投入 → 17年運用 ・コロナ底(2020年3月):396万円投入 → 6年運用 ・その他期間:216万円(底値なしで現金保有) |

約1,069万円 | +48% |

| C:エスパー完璧予測(参考) | 720万円 | 完璧に売買(現実不可能) | 約3,200万円 | +344% |

※ 年率6%月次複利で計算。手数料・税金は考慮していません。過去の実績は将来を保証するものではありません。

理由は、スナイパーは底値を待つ間に資金を現金のまま長期間置いてしまうため、複利効果を大きく逃してしまいます。特に2009〜2020年の長い上昇相場をほとんど逃したのが致命的でした。 積立投資は地味ですが、「毎月コツコツ・常に市場にいる」ことで複利の力を最大限に活かせる——これが過去20年間のシミュレーションで最もはっきり見えた真実です。

なぜスナイパーは負けるのか?5つの根本的な理由

| 理由 | スナイパー戦略 | 積立戦略 |

|---|---|---|

| ① 待機中の機会損失 | 下落を待つ間、上昇相場を逃す(年平均6%の成長を失う) | 相場に関係なく毎月投資。上昇相場の恩恵をフルに享受 |

| ② ドルコスト平均法の効果 | 一括投資なので、購入時期の値段に左右される。タイミング次第で失敗 | 毎月購入なので、平均購入価格が自動的に最適化される |

| ③ 複利効果の差 | 投資期間が短い(待機中は複利が働かない) | 投資期間が長い。複利が最大限に働く |

| ④ 心理的ストレス | 日々、チャートやニュースに翻弄され、「いつ買うか」で常に悩む。判断ミスで損失を確定させるリスクもある | ルール化されているので、判断の余地がない。ストレスが小さい |

| ⑤ 「底値」の誤認識 | 「ここが底だ」と思っても、その後さらに下げることが多い | 価格の上下は関係なく、機械的に購入するため判断ミスがない |

第三章:【体験談】リーマンショックで退場したAさんの告白

ここで、かつて「投機スナイパー」を気取って手痛い失敗をしたAさん(50代・個人投資家)の話を聞いてみましょう。Aさんは投資歴20年以上のベテランで、多くのテクニカル指標に精通していました。

Aさんの回想「2008年、私は底値だと思った」

「私は2006年から投資を始めていて、当初はこつこつと月3万円程度の積立をしていました。でも、1年くらいすると『積立なんて効率が悪い。大きく下がったときに一括で入れる方がいい』と考えるようになって全て売却しました。」

「そして2008年のリーマンショック。日経平均がリーマン・ブラザーズ破綻前後の1ヶ月半で約40%超下落した時、私は『ここだ!ここが大底だ』と確信して、800万円を投入しました。『これで大勝。この時を待ってた!』と意気揚々としてました。」

「しかし無情にも相場はそこからさらに下がり続けました。2009年3月10日が最安値(日経平均7,054円)だったんですが、その時点で私の資産は大幅に目減りしていました。自分への失望と全部なくなるという恐怖に負けて、その大底で狼狽売りしてしまったんです。」

「その後、米国のS&P500は2009年3月を底に急回復し、翌2010年3月までに約70%以上リバウンドしました。私が売った日経平均も、2009年6月には1万円台を回復しています。投資にタラレバはないのは重々わかってますが、もし持ち続けていれば…と思うと、悔しくて悔しくて。人生の汚点のひとつです。」

「その時学んだのは『最高のタイミングを狙うこと』と『暴落時のマインドコントロール』の難しさでした。」

「でも、まだ私はその経験から学んでいませんでした …」

Aさんが新NISAで見たもの

「2024年、新NISAが始まった時も『またリーマン級の大きな暴落が来るはずだ』と思って、虎視眈々と待ち続けていました。しかし大相場で、株価はどんどん上がっていきました。」

「一方、私の妻は『よくわからないけど、新NISA始まったし』ということで、年初から毎月コツコツ積立を始めていたんです。」

「今年の3月現在、妻の口座残高を見てビックリしました。『何も考えずに積立し続けた』だけなのに30万円以上の含み益になっていたんです。」

「逆に私は個別株投資で、-180万円の含み損を抱えていました。しかも妻が始めた新NISAと同時期からずっと含み損を塩漬けしている状況です。」

「投資歴20年目で学んだのは『裁量投資の難しさ、そして最高の買い時を待つ時間は、時間と複利という最強の味方を敵に回してる』ということです。」

第四章:なぜ新NISAは「亀」が勝つのか

新NISAという制度設計の本質

新NISAが2024年から恒久化されたことで、投資環境は劇的に変わりました。

- ① 非課税期間が無期限

2023年までの旧NISAは、つみたてNISAが20年間、一般NISAが5年間と非課税保有期間が有限でした。2024年からの新NISAは無期限です。つまり、市場に「長く居続けること」そのものが最大の武器になります。 - ② 年間投資上限360万円

つみたて投資枠120万円+成長投資枠240万円。制度設計から見ても「継続的な投資」を前提としています。 - ③ 生涯非課税保有限度額1,800万円

早期に枠を使い切れば、あとはその資産が税金なしで複利成長し続けます。長期保有こそが利益の最大化につながります。

なるほど…。スナイパーはかっこいいけど、実はリスクと機会損失が大きいんですね。

でも、新NISAって年間360万円まで買えるじゃないですか。思い切ってドンと投入した方が複利効果も大きいんじゃないですか?

確かにインデックスが上がり続けるという前提じゃと「できるだけ早く投資を始めた方が複利は大きい」という理屈は正しい。

じゃがの、自分のリスク許容度が低いのに360万一括投資はあまりいい選択ではないぞ。むろん、経済的にも精神的にもしっかり許容度があるならば一括も一つの選択肢ではある。

スナイパーと亀:新NISA時代の勝負の行方

① つみたて投資枠を最優先(月1~10万円程度 ※個人のリスク許容度による)

低コストのインデックスファンド(全世界株式やS&P500連動型など)に機械的に積立。相場の上下を一切気にしない。

② 成長投資枠は「余力資金」として活用

もしまとまったボーナスが入ったら、リスク許容内で、その時点の市場価格で一括投入。「下落待機」ではなく「入ったら投入」というルール。

③ 「底値を狙う」という思考は手放す

個人投資家が底値を正確に当てることは極めて難しい。機会損失のみならず、心理的な負担だけが増える。

新NISAという制度は、非課税期間が無期限。つまり「長く市場に居続けること」で利益を最大化できます。

まだかまだかと暴落を待ってイライラするより、機械的に種をまく『亀』になること。

20年後、30年後の果実を得るために、焦らず、淡々と積み立てをしていくだけです。

複利の力:1年の待機で失われるもの

新NISAで月5万円を20年間積立する場合と、1年間待機した後に19年間積立する場合の差を見てみましょう。

| シナリオ | 投資期間 | 投資総額 | 年率6%複利運用後 | 差額 |

|---|---|---|---|---|

| シナリオA:今すぐ開始 | 20年間 | 1,200万円 | 約2,320万円 | ─ |

| シナリオB:1年待機 | 19年間 | 1,140万円 | 約2,130万円 | ▲190万円 |

| シナリオC:3年待機 | 17年間 | 1,020万円 | 約1,770万円 | ▲550万円 |

※ 年率6%月次複利で計算。手数料・税金・為替変動は考慮していません。投資タイミングの有利不利は考慮しないシミュレーションです。

わずか1年の待機で、約190万円もの機会損失が生じます。3年待機すれば、約550万円の差になります。

これが複利という力の本質です。「今」投資することが、どれだけ重要なのかが一目瞭然です。

第五章:新NISA時代の亀戦略

スナイパー戦略から亀戦略への転換例

- ステップ①:つみたて投資枠を「非思考投資」に設定

毎月1~10万円(自分の家計に無理のない金額)を、インデックスファンドに自動積立。相場チャートは見ない。 - ステップ②:成長投資枠は「余力」のためにとっておく

ボーナスが入ったり、臨時収入があったら、その時点の相場で投入。「待機して安値を狙う」のではなく「入ったら投入」という心構え。 - ステップ③:テクニカル指標との距離を置く

RSI、移動平均線、ボリンジャーバンド。長期積立においては、これらを頻繁に確認すると「今買わなくても大丈夫」という余計な判断が生まれやすくなります。積立設定後は過度に見ない習慣をつけましょう。 - ステップ④:半年に1回程度「ポートフォリオ確認」

例えば3月と9月、年に2回程度、資産配分(株式と債券の比率など)を確認。ライフステージの変化に応じてリバランス。それ以外の時期は見ない。 - ステップ⑤:「底値を狙う」という思考を手放す

Aさんのような失敗は、この思考から生まれます。「ベストな買い時、底値なんて誰にもわからない」という前提を受け入れることが大切です。

結論:うさぎと亀のレース、決着は出ている

投資スナイパーという戦略は、魅力的に聞こえます。裁量トレードが当たった時の射幸感は筆舌に尽くしがたいものがあるでしょう。底値を狙い、その後の上昇で大きく利益を得る。まるで映画のワンシーンのようなシナリオです。

しかし、過去20年のデータが示すのは、この戦略が長期投資においては必ずしも好手ではないということです。

Aさんのように、投資歴20年のベテランですら、スナイパー戦略に惑わされて大きな失敗をしています。新NISAが始まった今、同じパターンで悩んでいる人たちがいるはずです。

新NISAは、静かに、淡々と、長く歩き続ける亀のほうが有利な建付けになっています。

あなたはどちらを選びますか? 相場を睨んでスコープを覗くスナイパーか? それとも、何も考えずに種を植え続ける亀になりますか?

⚠️ 重要な免責事項

本記事は、「毎月の積立資金を市場に入れずに現金で待機し、暴落時に一括投資する」という使い方を検証したものです。

一方、つみたて投資枠での積立を継続しながら、成長投資枠で余剰資金をスポット投資するという組み合わせは、本記事が否定するものではありません。

本記事は、投資信託、新NISA、テクニカル分析に関する一般的な情報提供を目的としており、特定の投資判断への勧誘または推奨ではありません。著者の個人的な見解に基づく記事であり、金融商品取引業者による正式な投資助言ではありません。

過去のデータについて

本記事で引用した過去20年間のデータは、教育目的での一般的な参考値です。実際の投資成果は市場環境、個別銘柄選択、投資タイミング、手数料・税金などの要因により大きく異なります。過去の運用実績は、将来の成果を保証するものではありません。

シミュレーションについて

本記事のシミュレーション数値は、年率6%・月次複利の仮定値に基づく試算です(金融庁「資産運用シミュレーション」の計算方式に準拠)。実際の運用ではインフレ、為替変動、信託報酬、税金などにより結果は大きく異なります。

投資判断について

最終的な投資判断は、ご自身の資金状況、リスク許容度、投資目的に基づいて、ご自身の責任において行ってください。必要に応じて金融アドバイザーや税理士などの専門家への相談をお勧めします。

新NISAについて

新NISA制度の詳細は、金融庁公式サイトで最新情報をご確認ください。制度は今後変更される可能性があります。